Grundsteuerreform

Aktuell:

Warum überhaupt eine Reform der Grundsteuer?

Die Grundsteuer basiert auf den Einheitswerten. Diese wurden letztmals flächendeckend in einer Hauptfeststellung zum 1.1.1964 nach den Wertverhältnissen in diesem Zeitpunkt ermittelt. Während sich die Wertverhältnisse seither sehr unterschiedlich entwickelt haben, blieben die Einheitswerte unverändert.

Mit Urteil vom 10. April 2018 erklärte das Bundesverfassungsgericht deshalb die Verwendung der Einheitswerte von 1964 als Basis für die Grundsteuer für verfassungswidrig und verpflichtete den Bundesgesetzgeber, bis Ende 2019 die Grundsteuer neu zu regeln.

Wann ändert sich die Grundsteuer?

Das Urteil des Bundesverfassungsgerichtes hat einen Übergangszeitraum für die Anwendung des bisherigen Rechts bis Ende 2024 zugelassen.

Ab dem 01.01.2025 muss die Grundsteuer auf Grundlage neu ermittelter Werte erhoben werden.

Was ändert sich genau an der Grundsteuer in Baden-Württemberg?

Wie bisher unterliegen der Grundsteuer die Betriebe der Land- und Forstwirtschaft (Grundsteuer A) und die Grundstücke des Grundvermögens (Grundsteuer B).

Auch verfahrensrechtlich bleibt es beim bisher bekannten dreistufigen Verfahren:

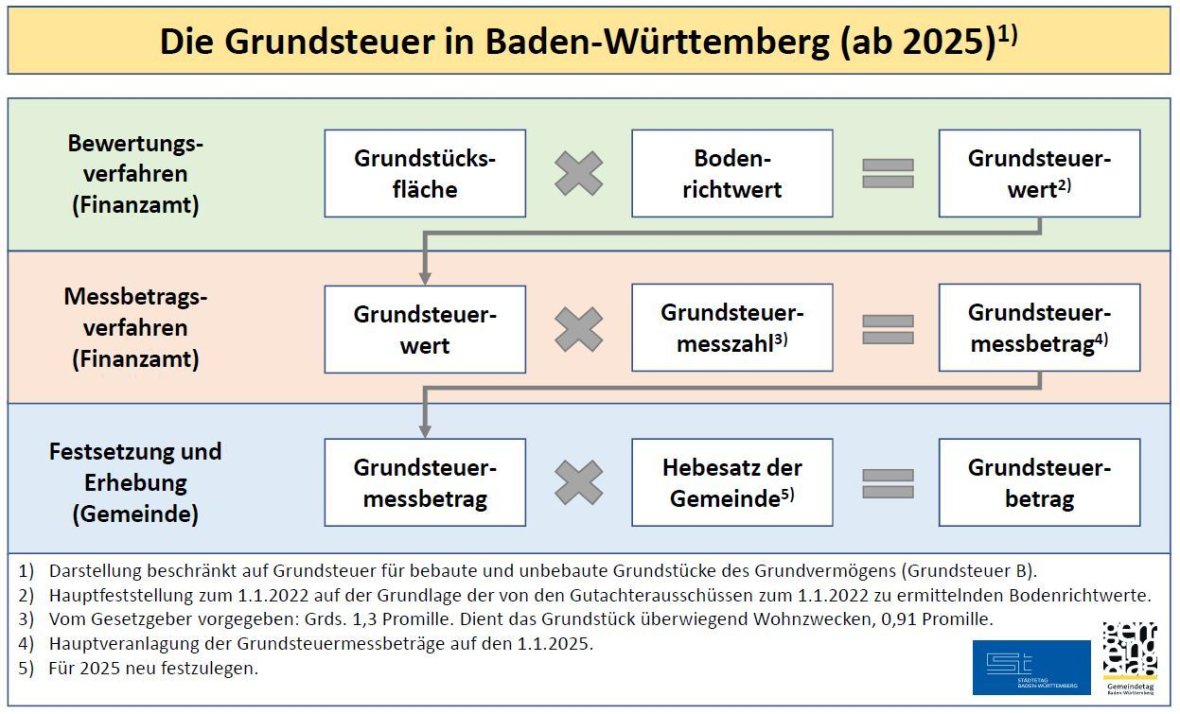

- Die örtlich zuständigen Finanzämter (Lagefinanzämter) bewerten den steuerpflichtigen Grundbesitz und stellen die Grundsteuerwerte (bisher: Einheitswerte) durch Grundsteuerwertbescheide fest.

- In einem weiteren Schritt berechnen sie die Grundsteuermessbeträge und setzen diese durch Grundsteuermessbescheide fest.

- Die Gemeinden/Städte setzen den örtlichen Hebesatz jeweils für die Grundsteuer A und die Grundsteuer B fest, erlassen die Grundsteuerbescheide und erheben die Grundsteuer.

Die Bewertung der Betriebe der Land- und Forstwirtschaft (Grundsteuer A) erfolgt in Anlehnung an die Bundesregelung in einem Ertragswertverfahren: Die land- und forstwirtschaftlichen Flächen werden dabei mit vom Gesetzgeber vorgegebenen typisierten Reinertragswerten bewertet. Der Grundsteuerwert des Betriebs wird mit der Steuermesszahl 0,55 Promille vervielfacht und ergibt den Grundsteuermessbetrag.

Die Bewertung der bebauten und unbebauten Grundstücke des Grundvermögens (Grundsteuer B) orientiert sich ausschließlich an den Bodenwerten.

Der Landesgesetzgeber hat bewusst darauf verzichtet, auch die Gebäude in die Bewertung einzubeziehen. Grundlage sind die von den Gutachterausschüssen zu ermittelnden Bodenrichtwerte. Der Grundsteuerwert ergibt sich aus der Multiplikation der Grundstücksfläche mit dem Bodenrichtwert.

Der Grundsteuerwert wird mit einer Steuermesszahl multipliziert. Daraus ergibt sich der Grundsteuermessbetrag, der Bemessungsgrundlage der Grundsteuer ist.

Der Grundsteuermessbetrag wird, wie bisher, mit dem jeweiligen Hebesatz der Gemeinde/Stadt multipliziert, woraus sich die tatsächlich zu leistende Grundsteuer ergibt, die von der Gemeinde/Stadt mit Steuerbescheid oder durch öffentliche Bekanntmachung festgesetzt wird.

Wie geht es nun konkret weiter?

Zunächst steht die Hauptfeststellung der Grundsteuerwerte zum Stichtag 1. Januar 2022 an.

In Baden-Württemberg sind 5,6 Millionen Grundstücke und Betriebe der Land- und Forstwirtschaft von den Finanzämtern auf diesen Zeitpunkt neu zu bewerten. Grundlage für die Bewertung der bebauten und unbebauten Grundstücke des Grundvermögens sind die von den Gutachterausschüssen der Gemeinden zum 1. Januar 2022 zu ermittelnden und zu veröffentlichenden Bodenrichtwerte.

Anknüpfend an diese Grundsteuerwerte setzen die Finanzämter die ab 1. Januar 2025 geltenden neuen Grundsteuermessbeträge fest, die der Grundsteuer ab 2025 zugrunde gelegt werden.

In Zeitabständen von sieben Jahren sollen die Grundsteuerwerte dann aktualisiert werden, ebenso die daran anknüpfenden Grundsteuermessbeträge. Dafür will die Finanzverwaltung ein vollautomatisiertes, modernes Bewertungsverfahren einsetzen. Das ist jedoch für den Auftakt noch nicht vollumfänglich möglich.

Für die erste Wertermittlung zum 1. Januar 2022 müssen die Steuerpflichtigen deshalb die relevanten Daten, insbesondere die Grundstücksgröße und den Bodenrichtwert, mittels elektronischer Steuererklärung dem Finanzamt übermitteln.

Was ist jetzt zu tun?

Derzeit müssen die Grundstückseigentümer noch nichts unternehmen, da die Erklärungsabgabe erst ab Juli 2022 möglich sein wird und die erforderlichen Bodenrichtwerte ebenfalls erst ab Juli 2022 online zugänglich sein werden.

Auch eine Kontaktaufnahme mit dem Finanzamt ist aktuell nicht nötig, da Härtefallanträge ebenfalls erst ab Juli 2022 gestellt werden können.

Sofern Sie noch keinen ELSTER-Zugang besitzen, sollte lediglich die ELSTER-Registrierung bereits jetzt erfolgen.

Welche Verpflichtungen kommen auf mich als Grundstückseigentümer zu?

- Steuererklärung

Eigentümer und Eigentümerinnen von Grundstücken (Grundsteuer B), sowie von land- und forstwirtschaftlichen Betrieben (Grundsteuer A) sind gesetzlich dazu verpflichtet ab dem 01. Juli 2022 eine sogenannte Feststellungserklärung beim Finanzamt abzugeben.

Die Abgabefrist für diese Erklärung endet am 31. Oktober 2022.

Hierzu erging am 30. März 2022 eine öffentliche Bekanntmachung mit der Aufforderung zur Abgabe der Erklärung zur Feststellung des Grundsteuerwerts.

- Digitale Übermittlung

Die Erklärungen sind elektronisch an das zuständige Finanzamt zu übermitteln.

Im Portal ELSTER werden die entsprechenden Formulare ab dem 01. Juli 2022 zur Verfügung gestellt.

Wer bereits einen ELSTER-Zugang besitzt, kann diesen auch für die Feststellungserklärung verwenden.

Wer noch keinen ELSTER-Zugang besitzt sollte sich zeitnah registrieren, da der Anmeldeprozess ca. zwei Wochen dauert.

Nähere Informationen zur ELSTER-Registrierung finden Sie unter https://www.elster.de/eportal/registrierung-auswahl.

- Härtefälle

In begründeten Härtefällen darf die Feststellungserklärung in Papierform abgegeben werden. Ein Härtefall liegt beispielsweise vor, wenn jemand keinen PC oder Internetzugang besitzt.

Ein sog. Härtefallantrag kann ab dem 01. Juli 2022 beim örtlich zuständigen Finanzamt gestellt werden. Wird dem Antrag entsprochen, werden die Papierformulare durch das Finanzamt verschickt.

Die Städte und Gemeinden erhalten keine Papierformulare zur Aushändigung an die Bürger.

- Erforderliche Angaben

Das Land Baden-Württemberg hat sich bei der Ermittlung der Grundsteuer B für das sog. „modifizierte Bodenwertmodell“ entschieden, d.h. die Bewertung des Grundstücks ergibt sich ausschließlich aus dem Bodenwert.

In der Feststellungserklärung werden deshalb folgende Angaben notwendig sein:- Das Aktenzeichen (zu finden z.B. auf dem letzten Einheitswertbescheid oder Grundsteuermessbescheid des Finanzamts)

- Die Grundstücksfläche

- Der Bodenrichtewert (dieser wird ab Juli 2022 über die Homepage grundsteuer-bw.de online abrufbar sein)

- Angaben, ob das Grundstück überwiegend zu Wohnzwecken genutzt wird

Wo finde ich weitere Informationen?

Die Finanzverwaltung stellt zahlreiche Informationen und Hilfen bereit, um die Bürger bei der Abgabe der Feststellungserklärung zu unterstützen.

Unter anderem wird die Finanzverwaltung im Mai/Juni 2022 ein Informationsschreiben an alle natürlichen Personen mit Grundbesitz in Baden-Württemberg versenden, welches wichtige Hinweise für die Abgabe der Feststellungserklärungen enthalten wird.

Für land- und forstwirtschaftliche Betriebe werden die entsprechenden Informationsschreiben später versendet. In diesen Fällen kann mit der Abgabe der Feststellungserklärung bis zum Erhalt des Schreibens abgewartet werden.

Außerdem wird von der Finanzverwaltung eine Anleitung zum Ausfüllen der Feststellungserklärung bereitgestellt, der entnommen werden kann, welche Angaben wo zu machen sind und wo die entsprechenden Angaben zu finden sind.

Ab Juli 2022 werden auf der Homepage www.grundsteuer-bw.de weitere Informationen zu finden sein. Bereits jetzt ist auf der Homepage des Finanzministeriums (www.fm.baden-wuerttemberg.de/de/haushalt-finanzen/grundsteuer/) ein FAQ mit Antworten zu häufig gestellten Fragen rund um die Grundsteuerreform, sowie ein kurzes Erklärvideo zu finden.

Weitere Informationen zur Grundsteuerreform erhalten Sie außerdem unter folgenden Links:

https://www.elster.de/eportal/infoseite/grundsteuerreform

https://finanzamt-bw.fv-bwl.de/Grundsteuer-neu