Die Grundsteuerbescheide für das Jahr 2022 werden noch auf den bisherigen gesetzlichen Grundlagen erlassen.

Das im November 2020 verabschiedete Landesgrundsteuergesetz gilt erst ab dem 1. Januar 2025 als Grundlage für die neu zu berechnende Grundsteuer. Die Reform der Grundsteuer wird sich somit erstmals in den Grundsteuerbescheiden ab dem Jahr 2025 auswirken.

Warum überhaupt eine Reform der Grundsteuer?

Die Grundsteuer basiert auf den Einheitswerten. Diese wurden letztmals flächendeckend in einer Hauptfeststellung zum 1.1.1964 nach den Wertverhältnissen in diesem Zeitpunkt ermittelt. Während sich die Wertverhältnisse seither sehr unterschiedlich entwickelt haben, blieben die Einheitswerte unverändert. Mit Urteil vom 10. April 2018[1] erklärte das Bundesverfassungsgericht deshalb die Verwendung der Einheitswerte von 1964 als Basis für die Grundsteuer für verfassungswidrig und verpflichtete den Bundesgesetzgeber, bis Ende 2019 die Grundsteuer neu zu regeln. In einer Übergangszeit bis 2024 darf das bisherige Recht noch angewendet werden. Ab 2025 muss die Grundsteuer auf Grundlage neu ermittelter Werte erhoben werden.

Die gesetzliche Neuregelung

Im Herbst 2019 hat der Bundesgesetzgeber die Reform beschlossen.[2] Er hat dabei den Ländern die Möglichkeit eröffnet, vom bundesgesetzlichen Grundsteuerrecht abzuweichen und landesspezifische Regelungen zu erlassen. Davon hat der Landtag von Baden-Württemberg Gebrauch gemacht und am 4. November 2020 ein Landesgrundsteuergesetz beschlossen.[3] Nähere Informationen zum Landesgrundsteuergesetz finden Sie auch auf der Internetseite des Ministeriums für Finanzen Baden-Württemberg unter https://fm.baden-wuerttemberg.de/de/haushalt-finanzen/grundsteuer/.

[1] Ggf. Angabe mit Aktenzeichen: Urteil vom 10. April 2018 - 1 BvL 11/14, 1 BvR 889/12, 1 BvR 639/11, 1 BvL 1/15, 1 BvL 12/14.

[2] Bei Bedarf Angabe der Rechtsgrundlagen: Gesetz zur Änderung des Grundgesetzes vom 15. November 2019 (BGBl. I 2019 Seite 1546); Grundsteuerreformgesetz vom 26. November 2019 (BGBl. I 2019 Seite 1794); Gesetz zur Änderung des Grundsteuergesetzes zur Mobilisierung von baureifen Grundstücken für die Bebauung vom 30. November 2019 (BGBl. I 2019 Seite 1875).

[3] Bei Bedarf Angabe der Rechtsgrundlage: Landesgrundsteuergesetz vom 4.11.2020 (GBl. 2020 Seite 974).

Die Eckpunkte der Neuregelung in Baden-Württemberg

- Wie bisher unterliegen der Grundsteuer die Betriebe der Land- und Forstwirtschaft (Grundsteuer A) und die Grundstücke des Grundvermögens (Grundsteuer B).

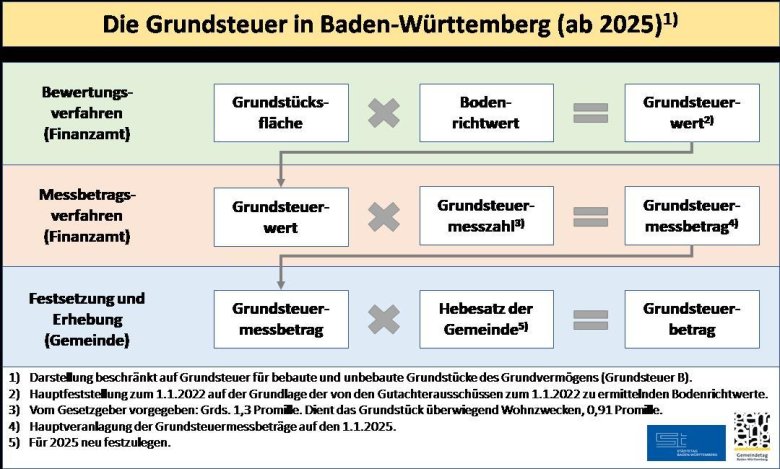

- Auch verfahrensrechtlich bleibt es beim bisher bekannten dreistufigen Verfahren: Die örtlich zuständigen Finanzämter (Lagefinanzämter) bewerten den steuerpflichtigen Grundbesitz und stellen die Grundsteuerwerte (bisher: Einheitswerte) durch Grundsteuerwertbescheide fest. In einem weiteren Schritt berechnen sie die Grundsteuermessbeträge und setzen diese durch Grundsteuermessbescheide fest. Die Gemeinden/Städte setzen den örtlichen Hebesatz jeweils für die Grundsteuer A und die Grundsteuer B fest, erlassen die Grundsteuerbescheide und erheben die Grundsteuer.

- Die Bewertung der Betriebe der Land- und Forstwirtschaft (Grundsteuer A) erfolgt in Anlehnung an die Bundesregelung in einem Ertragswertverfahren: Die land- und forstwirtschaftlichen Flächen werden dabei mit vom Gesetzgeber vorgegebenen typisierten Reinertragswerten bewertet. Der Grundsteuerwert des Betriebs wird mit der Steuermesszahl 0,55 Promille vervielfacht und ergibt den Grundsteuermessbetrag. Grund und Boden sowie Gebäude und Gebäudeteile, die Wohnzwecken oder anderen nicht land- und forstwirtschaftlichen Zwecken dienen, werden Steuergegenstand der Grundsteuer B.

- Die Bewertung der bebauten und unbebauten Grundstücke des Grundvermögens (Grundsteuer B) orientiert sich ausschließlich an den Bodenwerten. Der Landesgesetzgeber hat bewusst darauf verzichtet, auch die Gebäude in die Bewertung einzubeziehen. Der Bodenwert, so seine Überlegung, spiegele den Verkehrswert eines (fiktiv) unbebauten Grundstücks lageabhängig wider und verkörpere das abstrakte Nutzenpotenzial eines Grundstücks. Grundlage sind die von den Gutachterausschüssen zu ermittelnden Bodenrichtwerte. Maßgebend ist der Bodenrichtwert des Richtwertgrundstücks in der Bodenrichtwertzone, in der sich das zu bewertende Grundstück befindet. Soweit von den Gutachterausschüssen kein Bodenrichtwert ermittelt wurde, ist der Wert des Grundstücks aus den Werten vergleichbarer Flächen abzuleiten. Der Grundsteuerwert ergibt sich aus der Multiplikation der Grundstücksfläche mit dem Bodenrichtwert.

Die Fokussierung auf die Bodenwerte mit Verzicht auf die Berücksichtigung der Grundstücksbebauung macht die Bewertung für Zwecke der Grundsteuer bürokratiearm. Eine aufwändige Erhebung und Pflege von Gebäudeflächen (Wohn-/Nutzflächen, Bruttogrundflächen) und weiterer Gebäudedaten entfällt bei der Finanzverwaltung und bei den Steuerpflichtigen.

Der Grundsteuerwert wird mit einer Steuermesszahl (1,3 Promille) multipliziert. Daraus ergibt sich der Grundsteuermessbetrag, der Bemessungsgrundlage der Grundsteuer ist. Für überwiegend zu Wohnzwecken genutzte bebaute Grundstücke wird die Steuermesszahl um einen Abschlag in Höhe von 30 Prozent gemindert, beträgt also 0,91 Promille. - Der Grundsteuermessbetrag wird, wie bisher, mit dem jeweiligen Hebesatz der Gemeinde/Stadt multipliziert, woraus sich die tatsächlich zu leistende Grundsteuer ergibt, die von der Gemeinde/Stadt mit Steuerbescheid oder durch öffentliche Bekanntmachung festgesetzt wird.

Wie geht es nun konkret weiter?

Zunächst steht die Hauptfeststellung der Grundsteuerwerte zum Stichtag 1. Januar 2022 an. In Baden-Württemberg sind 5,6 Millionen Grundstücke und Betriebe der Land- und Forstwirtschaft von den Finanzämtern auf diesen Zeitpunkt neu zu bewerten. Grundlage für die Bewertung der bebauten und unbebauten Grundstücke des Grundvermögens sind die von den Gutachterausschüssen der Gemeinden zum 1. Januar 2022 zu ermittelnden und zu veröffentlichenden Bodenrichtwerte. Anknüpfend an diese Grundsteuerwerte setzen die Finanzämter die ab 1. Januar 2025 geltenden neuen Grundsteuermessbeträge fest, die der Grundsteuer ab 2025 zugrunde gelegt werden.

In Zeitabständen von sieben Jahren sollen die Grundsteuerwerte dann aktualisiert werden, ebenso die daran anknüpfenden Grundsteuermessbeträge. Dafür will die Finanzverwaltung ein vollautomatisiertes, modernes Bewertungsverfahren einsetzen. Das ist jedoch für den Auftakt noch nicht vollumfänglich möglich. Für die erste Wertermittlung zum 1. Januar 2022 müssen die Steuerpflichtigen deshalb die relevanten Daten, insbesondere die Grundstücksgröße und den Bodenrichtwert, mittels elektronischer Steuererklärung dem Finanzamt übermitteln. Bei der nächsten zum 1. Januar 2029 vorgesehenen flächendeckenden Aktualisierung der Grundsteuerwerte (Hauptfeststellung) - auf der Grundlage der auf diesen Zeitpunkt von den Gutachterausschüssen zu ermittelnden Bodenrichtwerte - soll dieser Aufwand dann weitgehend entfallen können.

Um eine zügige Umsetzung sicherzustellen, werden die Steuerpflichtigen im Laufe des Jahres 2022 von der Finanzverwaltung voraussichtlich durch eine Allgemeinverfügung aufgefordert, eine Erklärung für ihren Grundbesitz einzureichen. Hierfür wird das Aktenzeichen des Finanzamts für das jeweilige Grundstück benötigt. Dieses ist auf dem aktuellen Grundsteuerbescheid der Gemeinde/Stadt mit angegeben. Die Finanzämter berechnen aus den Angaben den Grundsteuerwert, legen den Steuermessbetrag fest und teilen beides den Steuerpflichtigen per Bescheid mit. Auch die Kommunen erhalten die von ihnen benötigen Daten.

Auf Basis der Vorarbeit der Finanzämter kann jede einzelne Stadt und Gemeinde bis Anfang 2025 den kommunalen Hebesatz berechnen und beschließen. Anschließend erstellt und versendet die Kommune die Grundsteuerbescheide für das Jahr 2025 an die Steuerpflichtigen. Die neue Grundsteuer in Baden-Württemberg ist dann umgesetzt.

Was bedeutet die Grundsteuerreform in Euro und Cent für die einzelnen Grundstücke?

Derzeit sind noch keine belastbaren Aussagen dazu möglich, wie hoch die Grundsteuer ab dem Jahr 2025 für die einzelnen Grundstücke ausfallen und welche Belastungsveränderungen es geben wird! Entscheidend dafür ist neben den bodenwertgeprägten neuen Grundsteuermessbeträgen der künftige im Jahr 2025 anzuwendende Hebesatz. Diesen kann die Gemeinde/Stadt erst ermitteln, wenn sie aus den Messbescheiden des Finanzamts die Summe der neuen Messbeträge kennt. Diese Datenbasis wird den Gemeinden/Städten voraussichtlich erst im Laufe des Jahres 2024 vollständig vorliegen. Vorher lässt sich nicht absehen, ob und inwieweit der Hebesatz gegenüber dem bisherigen Hebesatz erhöht oder ermäßigt werden muss, um das für 2025 angestrebte Grundsteueraufkommen zu erreichen. Anders ausgedrückt: Je nach der Veränderung der neuen Messbeträge gegenüber den bisherigen Messbeträgen kann bereits mit einem deutlich niedrigeren Hebesatz das angestrebte Aufkommen erzielt werden. Andererseits kann auch ein deutlich höherer Hebesatz nötig sein, um das Aufkommen in bisheriger Höhe zu erreichen. Daher können auch Beispielsberechnungen mit dem bisherigen Hebesatz nicht zu belastbaren Aussagen im Hinblick auf die Höhe der künftigen Grundsteuer führen.

Auch bei insgesamt angestrebter Aufkommensneutralität wird es allerdings zwischen Grundstücken, Grundstücksarten und Lagen zu Belastungsverschiebungen kommen. D.h. es wird Grundstücke geben, für die ab dem Jahr 2025 mehr Grundsteuer als bisher zu bezahlen ist und Grundstücke, für die weniger als bisher zu bezahlen ist. Dies ist nach der Entscheidung des Bundesverfassungsgerichts, in der die bisherige Bewertung und damit auch die Verteilung der Grundsteuerlast auf die Grundstücke als verfassungswidrig erachtet und dem Gesetzgeber eine Neuregelung aufgegeben wurde, die zwangsläufige Folge der Reform.